近年来,奶酪制品虽然在国内消费市场中得到了进一步的渗透,但市场增长逐渐乏力。有奶酪经销商告诉笔者,目前奶酪市场内卷严重,价格战激烈,利润太低,不建议做这一行。走过草莽时代,奶酪市场的野蛮增长时期已然逝去,据业内人士表示,2019年前后是奶酪行业最疯狂的阶段,现如今,奶酪行业的增长红利已经接近尾声。

皮之不存,毛将焉附。自2022年开始,“奶酪第一股”妙可蓝多营收就开始大幅度下降,去年不仅营收继续下降,还出现净利润腰斩。但是,妙可蓝多三季报出炉,却传出净利润大涨的好消息。难道奶酪这盘生意要回暖了?

净利润翻5番,或只是昙花一现

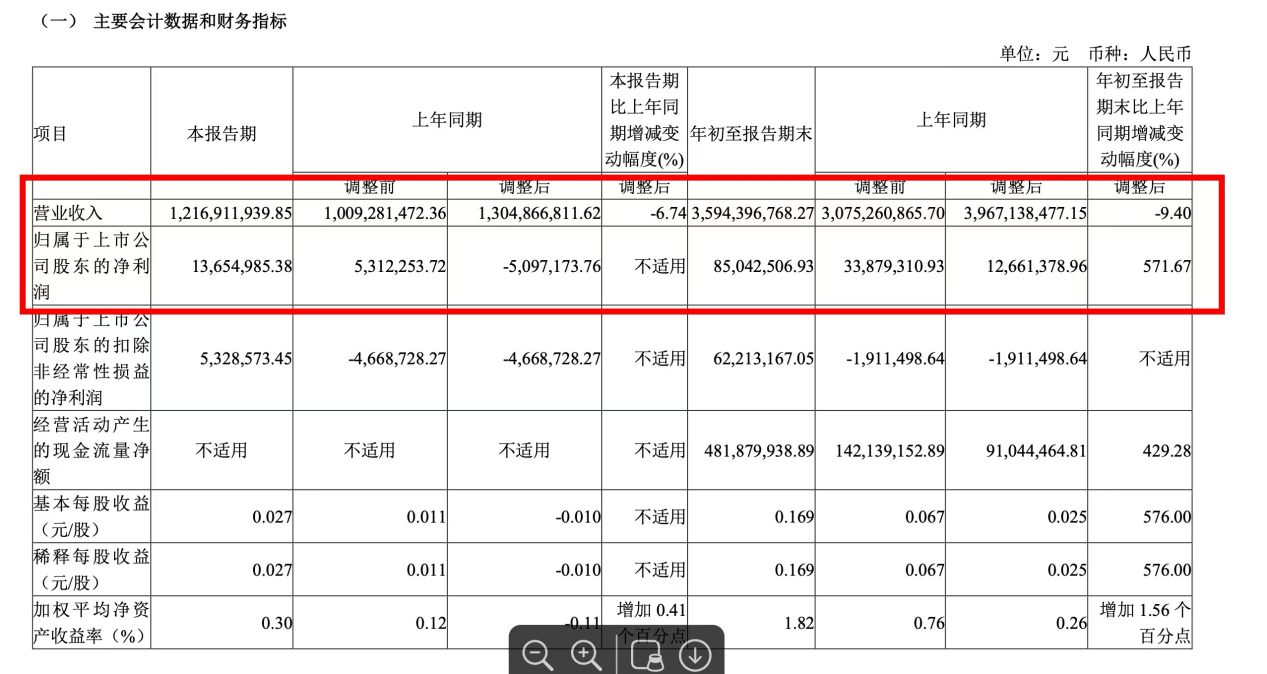

据妙可蓝多三季报显示,前三季度公司实现营收35.94亿元,同比去年同期下降9.4%;归母净利润为0.85亿元,较去年同期上涨了571.67%。

前三季度净利润虽然大涨,但营收却在持续下滑。另外,据妙可蓝多公布的2023年业绩显示,营收同比下滑16%,归母净利润腰斩。种种迹象,不禁令人猜测,这次强劲增长的净利润是否只是昙花一现?

关于利润大涨,妙可蓝多在财报中给出官方解释:1.调整产品结构且奶酪收入较同期增加致整体毛利率上升;2.广告促销费、仓储装卸费和股权激励费用较同期减少;3.上年度中期收购少数股东股权本期无需确认少数股东损益所致。

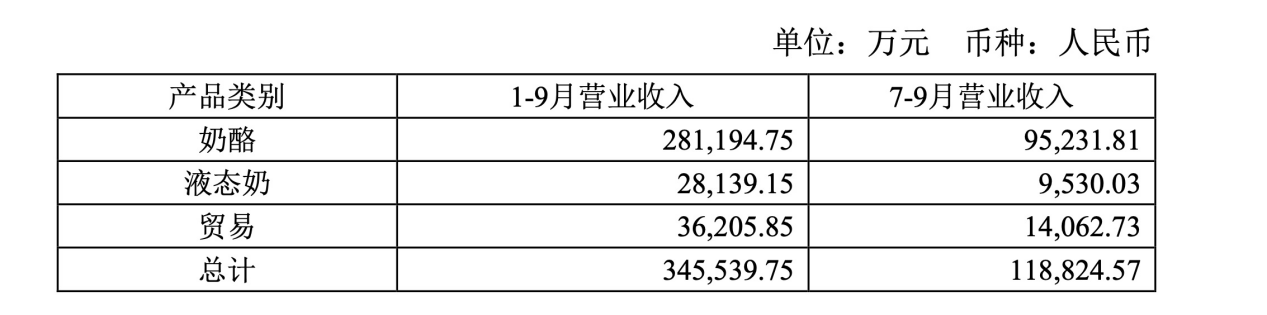

但从产品类别来看,最主要的营收板块奶酪,虽然较去年同期的营收有所增加,不过幅度并不大。具体来看,前9个月,奶酪产品的营收较2023年同期只增加了3.96亿元。

2024三季度经营数据

2024三季度经营数据

2023三季度经营数据

2023三季度经营数据

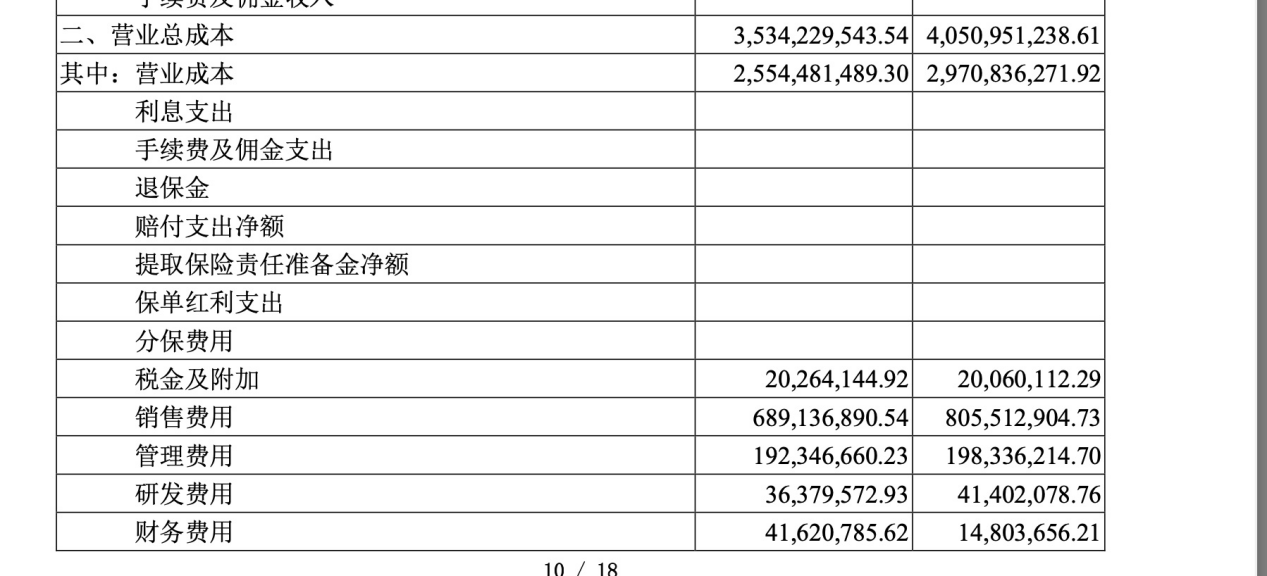

对比之下,前三季度中,营业总成本较去年同期减少了约5.2亿元。其中,光销售费用这一项就较去年同期减少了约1.2亿元。

由此可见,妙可蓝多今年前三季度利润暴涨大概率不是赚出来的,而是靠省出来的。从哪省的?毫无疑问,广告费。

早年间,凭借《两只老虎》曲子填词的“妙可蓝多,妙可蓝多”神曲火遍大江南北,很多人认识妙可蓝多就是在电梯间。这背后,无疑是巨额的广告费。数据显示,2018年-2022年,妙可蓝多的营销费用增长超1000%,虽然2023年有所下降,依然高达9.39亿元。但结果不尽人意:5年里,销售费用增长了9倍,营收只增长了4倍。

据统计,近6年来,妙可蓝多砸在营销上的费用累计约40亿元,对比之下,研发费用就少得可怜。据前三季度财报数据显示,研发费用仅0.3亿元,连销售费用的零头都够不上,仅是前三季度销售费用的5%。

极度的重营销,轻研发,正在吞噬妙可蓝多······

“奶酪一哥”,总也逃不出的食安诘责

沃尔特·迪士尼认为,“研发是企业的未来,它使一个公司可以产生新产品,打开新市场,确保公司的未来。”纵观妙可蓝多曲折起伏的命运,正是源于“重营销,轻研发”,也因此多次陷入食品安全问题的风波中。

去年,在妙可蓝多官宣新代言人王一博的同时,“妙可蓝多反式脂肪酸”的词条却冲上热搜。“反式脂肪酸”是一种对人体不利的不饱和脂肪酸,可能诱发心血管疾病、肥胖等慢性疾病,如果婴幼儿摄入还可能影响生长发育。

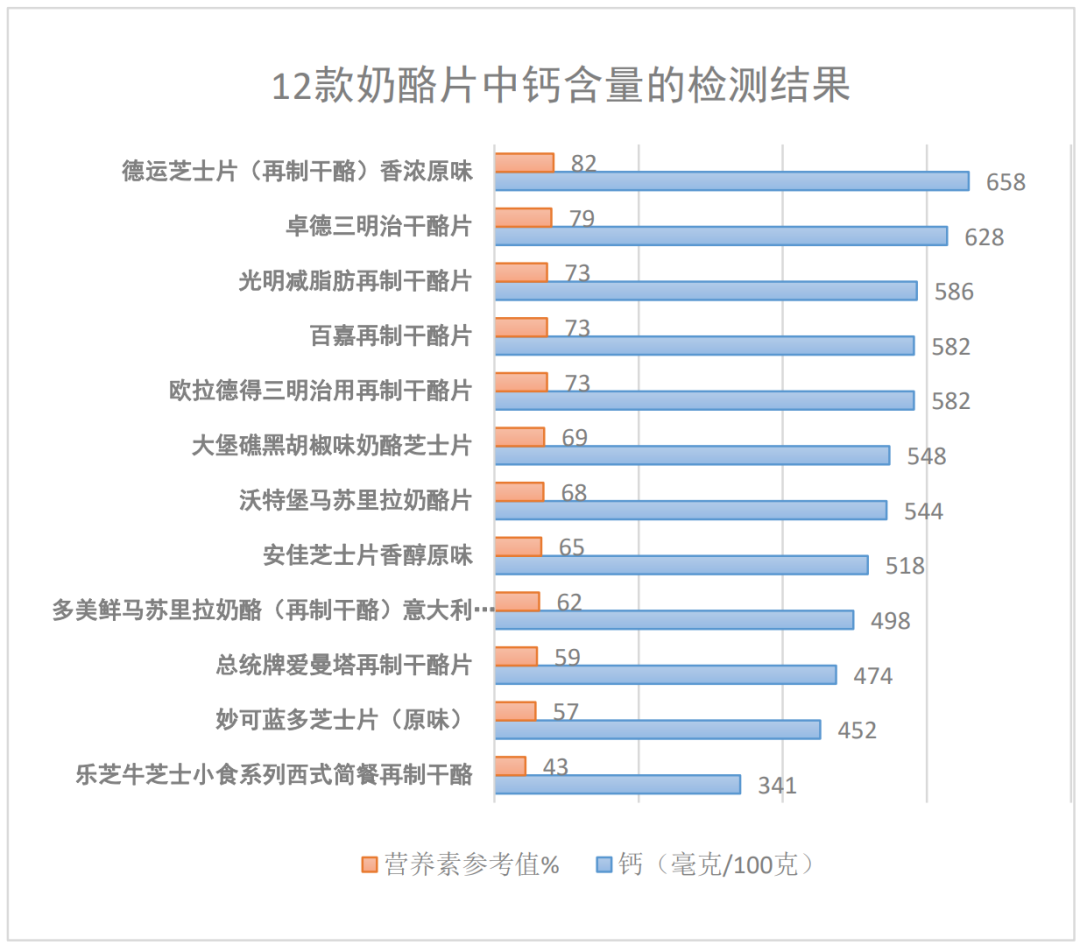

虽然妙可蓝多后来力证了清白,但食品安全问题仿佛一片乌云,始终笼罩在妙可蓝多之上。早在2022年,上海消保委对市场上12款不同品牌奶酪片进行测评,结果发现妙可蓝多旗下的一款芝士片存在“高钠”问题。

图片、数据来源:上海市消保委

除了以上这些引起大范围讨论的食安问题外,若在小红书、黑猫投诉等平台上搜索“妙可蓝多”,就可以发现很多关于妙可蓝多食品安全问题的帖子,像奶酪发霉、不明物体、毛发、塑料等等···

除了食安问题,以“营养又美味”出圈的妙可蓝多实际营养成分含量并不出彩。从上图数据就可以看出,其旗下奶酪产品的营养物质含量没有表现出绝对优势。实际上,用奶酪补充营养本身就是一个伪命题。为了从奶酪棒中获取3倍钙,却要额外摄入比牛奶高4倍的热量和脂肪。补钙途径那么多,何必需要冒着高糖高纳的风险。

食安问题萦绕不散,伴随着妙可蓝多跌宕起伏的发展历程。2021年5月,妙可蓝多凭借84.5元每股的价格拿下“奶酪第一股”,此后便踏上了下坡路,3年时间里市值蒸发近300亿。

在那个信息匮乏的年代里,妙可蓝多可以凭借强悍的营销迅速打开市场局面,抢占奶酪市场的第一把交椅,但随着大健康理念深入人心,年轻一代消费者非常注重食品安全问题,尤其是新生代家长,但凡涉及到孩子入口的东西,各个都是成分党。

今时不同往日,妙可蓝多需要与时俱进:营销难以打动如今的消费者,过硬的产品品质才是王道,奶酪与“健康”的故事需要重新讲述。

皮之不存,毛将焉附

虽然,公司的战略定位是促成妙可蓝多命运跌宕起伏的主导因素,但从整个奶酪市场来看,并不能说是其“一人之锅”。

当年,其创始人柴琇在法国世界食品展览会上灵感迸发,势要“让奶酪进入每一个中国家庭”。在情怀背后,柴琇做此决定其实也是在竞争激烈的乳品市场竞争中,不得已之举。

2007年正处于三聚氰胺事件爆发的前夕,国内乳品市场竞争异常激烈。据统计,2007年,中国的乳制品企业近1600家,且集中化趋势明显。在蒙牛、伊利、光明等乳企的强势压制下,地方性乳企的竞争力不足。困境之下,柴琇找到了奶酪,这条创新的细分赛道。

在欧美,奶酪是一种十分常见的零食和食材,尤其深受儿童的喜爱。但作为“舶来品”,奶酪在中国,始终“水土不服”。据尼尔森数据显示,2020年-2022年期间,我国奶酪零售端的销售额分别为32.38亿元、41.92亿元、43.37亿元,增速分别为29.5%、3.5%、3.5%。除了前几年的快速增长外,近些年奶酪市场规模的增长十分缓慢。

对大部分中国人来说,买奶酪只是一种“尝鲜心理”,并不是一种爱不释手的零食或必需品。甚至在购买几次过后,就可能对其祛魅。早年间,以奶酪棒为代表的奶酪制品市场暴涨,何尝不是受新鲜感所驱使。

早年,妙可蓝多斥巨资投放广告,凭一己之力率先将奶酪棒植入大多人的心中,创造了奶酪市场销售佳话。据尼尔森零售指数显示,2022年,妙可蓝多奶酪行业市场占有率高达43.9%。可见,中国人对奶酪产品的消费需求大部分是被创造出来。如今看来,靠品牌造势,创造消费需求推动市场发展,难以持续。

从奶酪行业的增速来看,奶酪企业的发展已经走到了规模化增长的瓶颈阶段,随着越来越多玩家的进入,市场存量竞争下,无论是妙可蓝多还是其他品牌,都无法独善其身。“僧多粥少”,有人离场,有人合并,很显然,妙可蓝多选择了后路。

不过,妙可蓝多与蒙牛的纠葛早在2019年就开始了。2019年,柴琇深陷经济危机,也传出了蒙牛与妙可蓝多联姻的消息。折腾几次后,2021年,蒙牛正式接手妙可蓝多的控制权,柴琇逐渐退位。直到今年7月,妙可蓝多才正式并表蒙牛奶酪业务,日前公布的三季报正是变革之后交出的第一份成绩单。

在妙可蓝多2024年第三季度业绩说明会上,蒙牛后续将在供应链、投并购资源、管理系统以及品牌协同上提供支持。曾有专家指出,在竞争愈发内卷的奶酪市场中,企业要想实现差异化竞争和规模化生产,稳定可靠的供应链、充足且优质的原材料等是基础。有了蒙牛在这些方面上的大力支持,妙可蓝多接下来能否逆风翻盘有待时间检验。

参考资料:

1. 首席品牌观察,《350亿灰飞烟灭!“内娱顶流”救得了“奶酪一哥”吗?》

2. 央广网,《上海消保委发布12款奶酪棒比较试验结果》

3. 丁香妈妈,《深受孩子喜欢的奶酪棒,真如广告宣传的那样高钙营养吗?》

4. 人民网,《我国乳业70年间经历了啥:翻185倍 从"奢侈品"到"天天见"》

5. 据悉,2019年,柴琇从妙可蓝多先后拆借约2.4亿元给家族企业或合作方,造成违规占用上市公司资金;同年,柴琇丈夫崔民东被起诉,柴琇所持上市公司股份被冻结;其女崔薪瞳也因未及时还清借款被起诉……

您必须 [ 登录 ] 才能发表留言!